お問い合わせ

資料ダウンロード

※本コラムは2024年12月11日(水)に開催した株式会社unlockのウェビナーを、3回に分けて書き下ろしたオリジナルコンテンツです。

前回の記事はこちら:撤退基準大全 第2部:多様な撤退基準

では自社に撤退基準を設ける際、どのような基準を選択するべきなのでしょうか?

皆さんの会社での「撤退基準を設定する考え方」について、ここからご説明いたします。

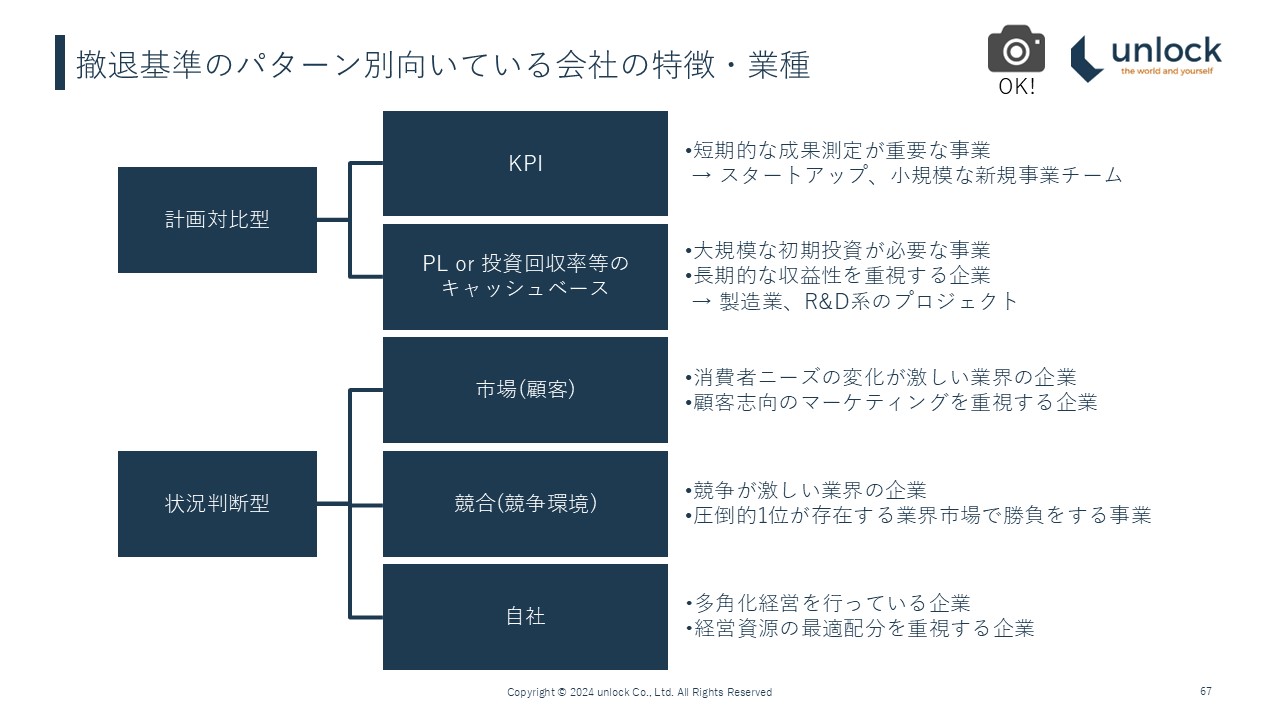

まずは、先ほど見ていただいた要素である計画対比型と状況判断型の内訳です。

左半分は先程のものと同じで、撤退基準のパターン別の向いてる会社の特徴・業種でまとめました。右側のテキスト内容が、先程とは変わったポイントです。

まず、我々unlockが考える撤退基準として、計画対比型の「KPI」が向いてる(比較的ドライな測定の仕方をするのが向いている)のは、短期的な成果測定が重要な事業です。

これはバーンレート(会社経営に際して1ヶ月あたりに消費されるコスト)という言葉がありまして、どれぐらい自分たちの会社がもつのかを日々考えているようなスタートアップや、大きい会社でも小規模な新規事業チームには向いていると考えます。

なぜかと言いますと、大きい会社の場合は体力という意味では問題なくても、ステークホルダーが多くてジャッジが非常に難しいからです。誰の意見で決めればいいのかもわからず、結局ズルズル行ってしまうプロジェクトが多いと、事前アンケートでも多くお悩みをいただきました。なので、やはり事前にある程度のKPIを決めて進めるのは1つの解かと思います。

それから、「PL or 投資回収率等のキャッシュベース」、これは大規模な初期投資が必要な事業に向いていると思います。特に、長期的な収益性を重視する企業や製造業、R&D系のプロジェクトは非常に向いています。例えば、これに何億円突っ込むから、この範囲内でやって良いというようなお話です。

続いて、状況判断型です。「市場(顧客)」は消費者ニーズの変化が激しい業界の企業、顧客志向、マーケティングを重視します。消費財、化粧品、嗜好品、食べ物、BtoC向けのTiktokのようなアプリなどは、KPIと絡めてKPI撤退基準を設定するのが良いのではと思います。

それから、「競合(競争環境)」は、やはりクラシルさんの例を見習うのが良いと思います。競争が激しい業界、圧倒的1位が存在する業界で、市場で勝負をする事業は競合に勝てるのかというこの1点で見ていくのは有用だと考えます。

最後の「自社」は、多角経営企業、コングロマリットにはこういった基準になるかと思います。経営資源の最適配分です。先程のソフトバンクのように事業会社的な側面を持つ会社はこのような形になると思います。

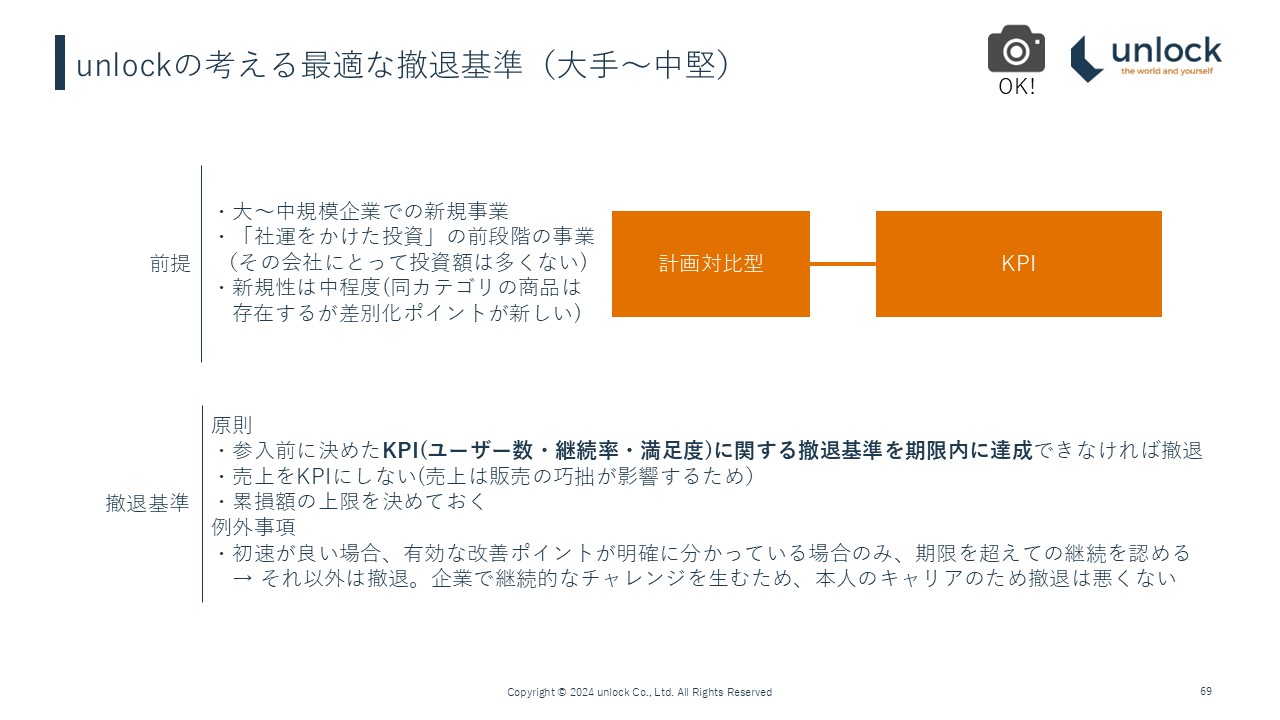

さらにもう少し突っ込んで、unlockが考える規模別での最適な撤退基準をご提案させてください。 まず、大手から中堅企業様向けの基準です。

「前提」はタイトルにあるように、規模は大きいところです。社運をかけた投資の少し前の段階で、POCなども含み、その会社にとっては投資額としては多くない、という想定です。

そして事業の新規性は中程度。中程度とは、同カテゴリーの商品は存在するものの差別化ポイントが新しい、というものです。

新規性が高いと本当に誰もいない、ということですが、誰かは存在するけれども差別化ポイントが新しい、というよくあるパターンの新規事業を想定しています。

こういった前提で、どういう撤退基準を持つべきか。その原則と例外事項です。

まず原則は、参入前に決めたKPIが重要だと思います。ユーザー数や継続率、満足度に関する撤退基準を期限内に達成できなければ撤退というように、大きな会社ほどある程度はドライに見るのが良いと考えます。

売上をKPIしない。これは先程のラクスルさんの方式がおすすめです。なぜかというと、売上は販売の巧拙が影響するためです。1番わかりやすいのは売上でも、売上はプロダクトが良いことかどうかと、売上が立つこととが、最初はギアがあまり噛み合っていないことがあるのです。これを一緒に判断してしまうと、モノは良くてもニーズが無かった、というような話になります。

少々語弊がありますが、製造業のお客様はこういった傾向があります。一緒くたにしてしまい、本当は良い商品を作っているのに売れなくて撤退して、そこに外からやってきた外資やベンチャーが同じようなことをやって成功する。

要するに、営業で過小評価してしまったケースを見ることがままありますので、売上をKPIにしない。その一方で、累損額の上限を決めておくことは必要だと考えます。

人間には寿命があり、体力にもお金にも上限があるので、ここまで行ったらもうやめようということも決めておくのが良いのではと思うのです。企業がいくら大きくても、タイムリミットに近いような累損額はやはり決めておいたほうが良いと考えます。

一方で、例外事項も置いてあります。 初速良い時、例えば先程のラクスルさんではAHA体験や高い満足度、インストールが非常に進んだとか、こういった初速が好調な時は、その事業の成功の重要な兆しだと思います。

これがある時や、または有効な改善ポイントが明確に分かっている時。これが原因だから伸びなかった、あまり満足度を得られなかった、だからこうしたら良いのだとほぼわかっていて、その仮説がかなり正しいという場合は、期限を超えて継続しても良いのではと思います。

ここでの期限というのは、最初に決めた期限です。場合によっては累損額を超えても、これが分かっている場合だけは良いと思います。でも、それ以外はやはり撤退というルールにすべきだと考えます。

緊張感を生むこともそうですし、私自身が経験した話ですが、継続的なチャレンジを生むのが大事です。大きい会社ほど、本当はある程度の手数を打てるはずなのです。

残弾が1個しかないベンチャーと比べると、アドバンテージを生かすためにも、継続的なチャレンジを生むことをするためにも、こういう仕組みをしっかり持つことは必要だと思います。

何より、本人のキャリアのために撤退は悪くないと思います。粘って、粘って、粘り抜いて勝利するのはもちろんありますが、確率論では高くないので、本人のキャリアのためにも、一定のところで見切りをつけて別のチャレンジというのはすごく意味があると考えます。

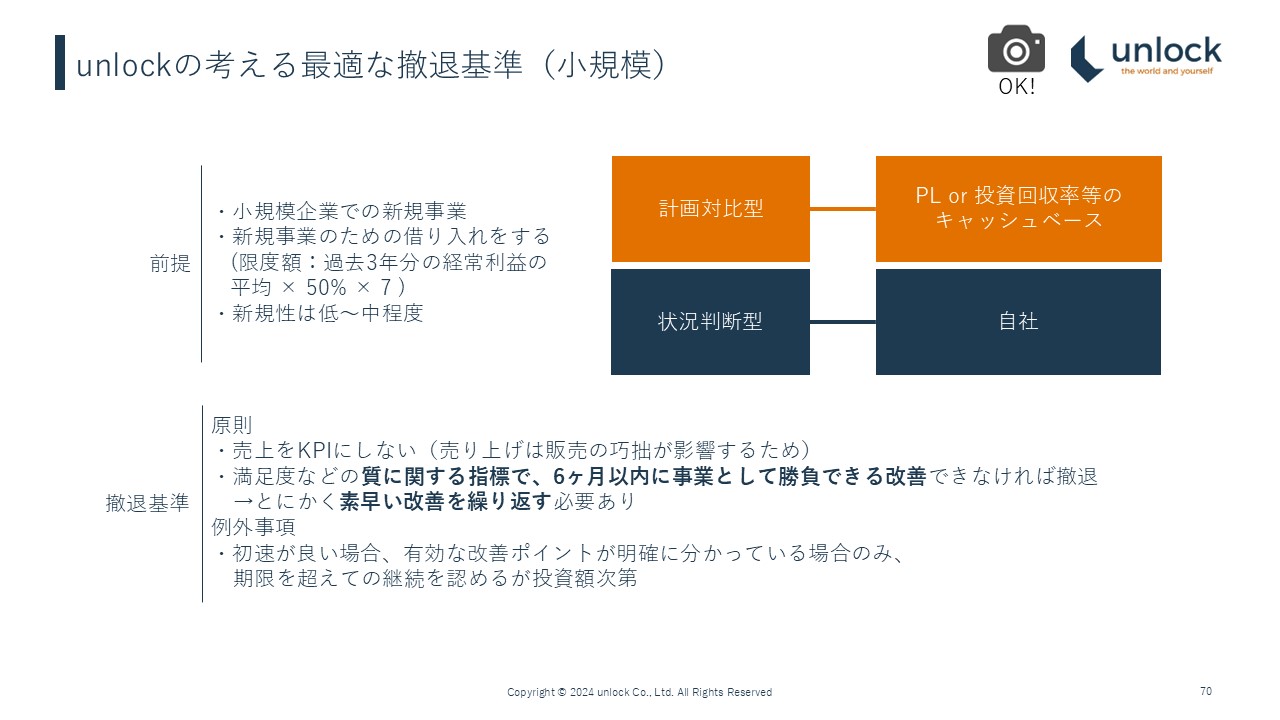

それから、小規模の新規事業での撤退基準です。

前提として、新規事業をやるから借り入れをする、というような会社を想定しています。

限度額もあり、新規性は比較的低いものを想定しています。業界の中でものすごく新しいものというよりは、見たことがある、聞いたことがある、最近ちょっと流行り始めている、そんなものをやっていくのを想定しています。

この場合の撤退基準は、原則は同じです。

売上をKPIにしない。

さらに、満足度などの質に関する指標で、6か月以内に事業として勝負できる改善ができなければ撤退、というのも提案しています。

理由は、とにかく素早い改善を繰り返す必要があるからです。小規模な会社の1番の強みはスピードです。逆に言うと、それしかないのではないでしょうか。その利点を生かせないのであれば、またはこの利点を持ってしても、これ以上時間がかかってしまうなら撤退、という考え方は決して悪くないと考えます。

例外事項としては、同じく「初速」が挙げられます。初速が良い場合、有効な改善ポイントが明確に分かっている場合のみ、期限を超えての継続を認めるが投資額次第という、条件付きな点は大規模企業と異なる点です。

こういった基準を事前に設定し、冷静に物差しとして決める。うまくいってない時ほど自分が思うより判断できなくなるものなので、冷静になるためにこういう基準を持つのは、改めて非常に重要だと考えています。

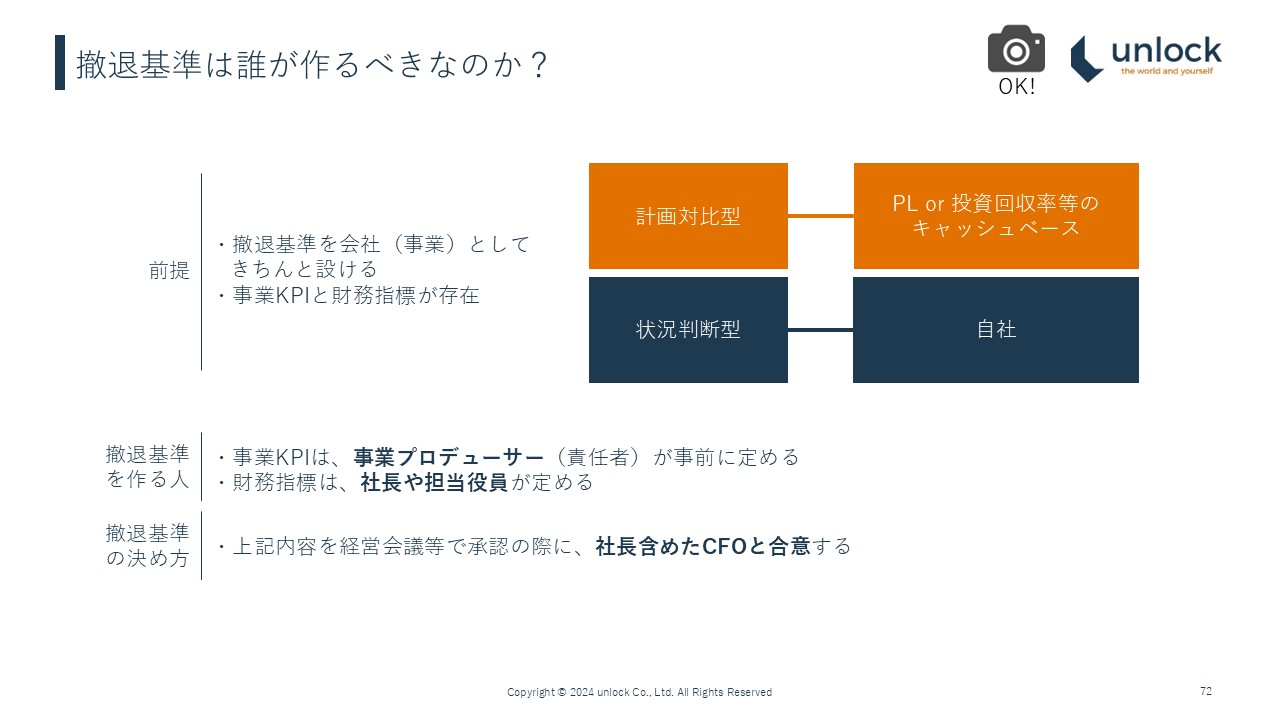

では、これらの撤退基準は“誰が”作るべきなのでしょうか?

誰が作っても良いのですが、端的に提案として申しますと、事業KPIと財務指標はわかれると思います。

事業KPIは事業プロデューサー、(責任者)が事前に決めて、それをもって経営会議等に通すべきだと私は思います。その方が私の経験的にも通りやすいです。

財務指標は社長や担当役員が決める。これは特に大きな会社ほど、事業プロデューサーではわからないので、担当役員がちゃんと定めるのが重要かと思います。

それを含めた内容を経営会議等で承認の際、社長を含めたCFOと合意する。逆に言うと、「この範囲だったら色々言わないでね」という形で進めていくのです。できれば子会社化してもらって進めるのが理想的だと考えています。

ここから本日のまとめになります。

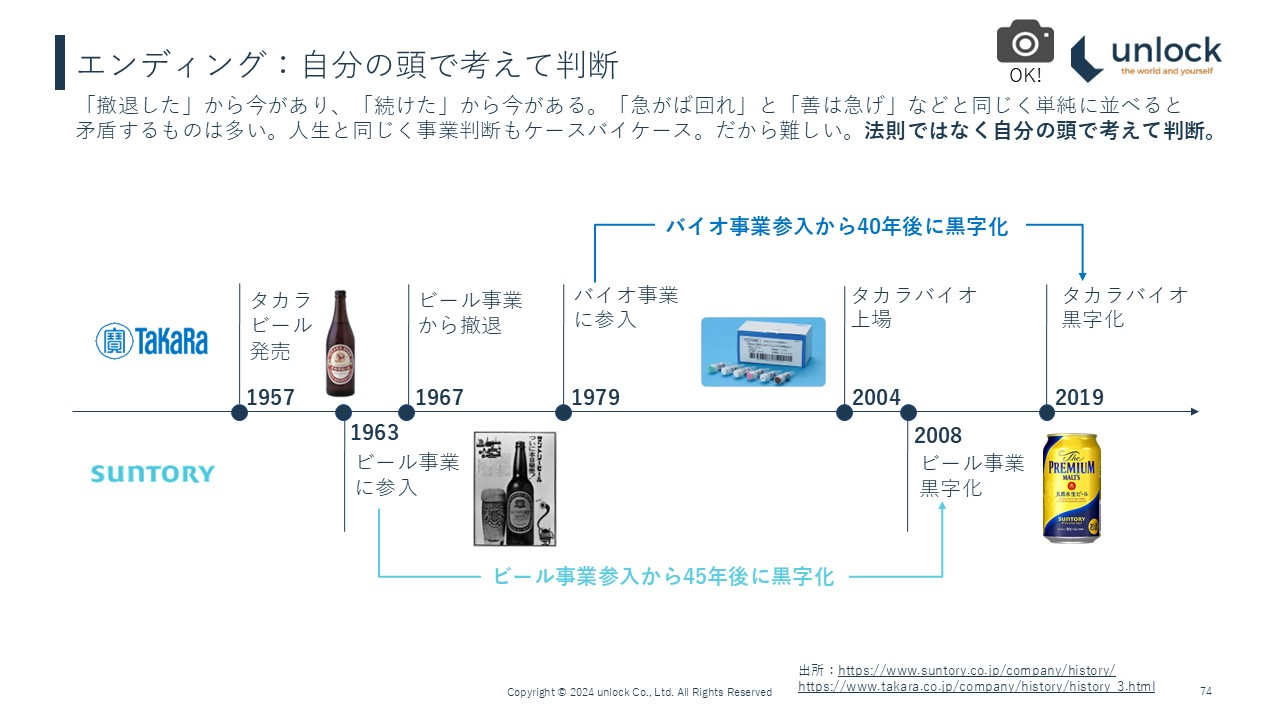

宝ホールディングス、こちらのバイオ事業が今すごく収益が高くて、報道でもよく見かけますが、缶チューハイで有名な宝さんは元々ビール事業に参入していたそうです。

しかしビール事業から撤退し、バイオ事業に参入して 40年後、最近に黒字化されたという事業をお持ちです。

これを冒頭でお話したサントリーさんと年表比較してみました。たまたま似たようなタイミングでビール事業に参入されていたので、あえてこのような形で 照らし合わせてみました。

ビール事業にサントリーさんも参入されて45年後に黒字化という話は、見方によっては、ビール事業から撤退したからタカラさんは今があり、サントリーさんは続けたから今があると言えるのではないでしょうか。

「急がば回れ」と「善は急げ」などと単純に横並びで並べると、それぞれ矛盾するものは多いと思います。これは人生と同じで、事業判断もケースバイケースだから難しい。

法則ではなく、自分の頭で考えて判断することが重要である、というのが今回のセミナーの準備をしながら改めて感じたことです。

最後に、次回の予告です。

1月22日(水)17時より、「領域調査から入らない新規事業の進め方~経営企画的アプローチから新規事業が生まれない理由~」というセミナーを開催いたします。特に経営企画の方にはぜひご参加いただきたく思っております。

これを持ちまして、本日のセミナーは終了とさせていただきます。

ご参加いただきまして、誠にありがとうございました。